"Тікелей инвестициялар" (private equity) қаржылық термині көбінесе теріс қабылданады және жаһандық қаржы дағдарысы басталғаннан кейін мұндай сенім күшейе түсті. Тікелей инвестициялар қорларына (және хеджирлеу қорларына) "нарықты тұрақсыздандыратын күш" ретінде бүкіл дағдарыс үшін жауапкершілік жүктелді, олардың сыншылары оларға "жыртқыш капитал"деген лақап ат берді. Бірақ тікелей инвестициялар дегеніміз не?

Тікелей инвестициялар немесе жеке меншік

Тікелей инвестициялардың бір ортақ ерекшелігі бар, атап айтқанда мәмілені қаржыландыруға қаражат көзі болып табылатын қызметтің кең спектрін қамтиды. Аталған дереккөз капитал пулы ретінде пайдаланылатын және белгілі бір сал үшін құрылған қор деп аталады. Көбінесе тікелей инвестициялар қорларының назарында листингтік емес бағалы қағаздар болады. Қорлар листингілік компанияларды сатып алуды да жүзеге асыра алады, оның нәтижесі "деактациялау" немесе public-to-private мәмілелері деп аталатын қор биржаларында осындай компаниялардың қағаздарына баға белгілеуді тоқтату болып табылады. Көптеген тікелей инвестициялардың көзі Елеулі уақыт кезеңдеріне ірі сомаларды орналастыру мүмкіндігі бар институционалдық және аккредиттелген инвесторлар болып табылады. Нақты қолданудың мысалы қиын жағдайдағы компанияны жақсарту немесе өндіріс пен басқарудың тиімділігін жақсарту болуы мүмкін. Қор олардан шыққан немесе оларды иеліктен шығарған және/немесе дивидендтер және тұрақты негізде кірістердің басқа да түрлерін алған кезде инвестициялардың құнын барынша арттыру мақсатында Қор капиталы меншік иелерінің мүддесі үшін үшінші тарап (қор менеджері) басқарады.

Тікелей инвестициялар индустриясында оларды қызықтыратын активтердің түрлерімен ерекшеленетін бірнеше түрлі инвестициялық стратегиялар бар. Көптеген қорлар өздерінің инвестициялық мақсаттарына жету үшін тек бір немесе екі стратегияны қолдануды жөн көреді. Арасында ең көп тараған стратегиялары бар:

- Венчурлік капитал- жаңадан құрылған компанияға капиталдың басқа көздеріне қол жеткізуден бас тартылуы мүмкін немесе венчурлік қор ұсынатын "ноу-хауды" осындай компаниядағы үлестің орнына пайдалануға тікелей мүдделі болуы мүмкін инвестициялар.

- Өсу капиталы – өз қызметін кеңейту немесе қайта құрылымдау, жаңа нарықтарға шығу немесе бизнесті бақылауды басқа қолға алмастан қандай да бір ірі сатып алуды қаржыландыру үшін капитал іздеп жүрген неғұрлым жетілген компаниялардың акциялар пакеттеріне (көбінесе миноритарлық) инвестициялар.

- Қарыз қаражаты есебінен сатып алу (LBO) – қандай да бір компанияны және сатып алынатын компанияның активтерін кепіл ретінде пайдалана отырып, сатып алу құнының қалған бөлігін қаржыландыру үшін "кредиттік тетікті" (яғни үшінші тұлғалардың берешегін) сатып алған кезде инвесторлардың капиталын бастапқы төлем ретінде пайдалану. Қазіргі уақытта бұл инвестициялық стратегия жаһандық қаржылық дағдарыс басталғанға дейін, мұндай мәмілелерді қаржыландыру үшін қарыз алу соншалықты қиын болмаған кезде жиі қолданылмайды.

- Стресстік қарыздар және корпоративтік қайта құрылымдау. Стресстік активтерге мамандандырылған қорлар өздерінің банкроттығы туралы жариялаған немесе оның шегінде тұрған компаниялардың корпоративтік облигацияларын (өте төмен бағамен) сатып алады, содан кейін олар акцияларды ұстаушылармен салыстырғанда өз қаражаттарын қайтару құқығын пайдаланып компанияны таратады. Немесе, егер компанияның істерін түзетуге болатын болса, қор компанияны қайта ұйымдастырады және оның басшылығын оны пайдалы деңгейге қайтару үшін ауыстырады, бұл ретте қор компаниядағы үлестің орнына оның алдындағы берешегін кешіреді.

Тікелей инвестициялар нарығының ағымдағы жағдайы.

2009 жылы қаражат тарту ерекше қиын болды: жаһандық ауқымда тарту көлемі 2008 жылмен салыстырғанда 65% - ға төмендеді.

Кәсіпкерлік қызметтің басқа салалары сияқты, тікелей инвестициялар индустриясы қаржылық дағдарыстың ауыр салдарын бастан кешірді, нәтижесінде қор менеджерлері инвесторлардың капиталын тарту үшін көп күш салуға мәжбүр болды. 2009 жылы қаражат тарту ерекше қиын болды: жаһандық ауқымда тарту көлемі 2008 жылмен салыстырғанда 65% - ға төмендеді .

Көптеген қор менеджерлері инвесторлардың менеджерін таңдауда неғұрлым таңдағыш болып, келіссөздерде үлкен табандылық танытуымен бетпе-бет келеді. Болашақта басқарушы компаниялар шоғырландыру кезеңінен өтуі мүмкін, ал көптеген институционалды инвесторлар өздерінің инвестициялық бағдарламаларын тоқтата тұру немесе кейінге қалдыру кезеңінен өтуі мүмкін.

Мәмілелер ағыны тұрақсыз болып қалуда, ал қарыз қаражатын алу қиын, бұл инвестициялау үшін бос қаражаты бар қорлар үшін қосымша қиындықтар туғызады. Инвестициядан шығу әлі де проблемалы және капитал нарықтарында пайда болатын шектеулі мүмкіндіктер тез жоғалып кетеді.

Ақырында, бұрын өз кірістілігін арттыруға тырысып, қор менеджерлеріне ақша беруге дайын болған ірі инвесторлар басқарылатын шоттар, кепілдік қорлар, "кейінгі" қорлар, үлестік меншік және портфельдік компанияларға тікелей инвестициялар сияқты жаңа инвестициялық құрылымдарды қарастыра бастайды.

Экономикалық жоспардың жоғарыда аталған проблемаларынан басқа, тікелей инвестициялар нарығы да қатаң реттеуді бастан кешуде және оған ашықтықтың жоғары талаптары қойылады. Жүйелік тәуекелді болдырмауға бағытталған АҚШ-та да, Еуропалық одақта да ұсынылатын реттеу және салық заңнамасы саласындағы реформалар қор менеджерлері жұмыс істейтін реттеу ортасын қиындатады. Бұл соңғылардан олардың қызметінде көбірек ашықтықты талап етеді, реттеуші талаптарды сақтау бойынша шығындарды арттырады, сондай-ақ оларды қорларды ұйымдастырудың және оңтайлы салық режимінде өз кірістерін алудың жаңа тәсілдерін іздеуге мәжбүр етеді.

Тікелей инвестициялар қорының негізгі артықшылықтары

Кесте 1. Әлемдегі ең ірі тікелей инвестициялар қорларының ондығы

Бүгінгі таңда тікелей инвестициялар нарығында кездесетін проблемаларға қарамастан, инвестициялаудың бұл әдісі әлі де көптеген үлкен және сөзсіз артықшылықтарға ие. Ең маңызды артықшылығы-бұл капиталдың осындай біріктірілген ресурстары болып табылатын мүмкіндіктің өзі, әсіресе банктік несиелеу едәуір қысқарған және компаниялардың құны күрт төмендеген жағдайда. Осыған байланысты, келесі бірнеше жылдағы тікелей инвестициялар іскер инвесторлар үшін өте жоғары табыс көзі болудың нақты мүмкіндігіне ие.

Екінші артықшылық салық салумен байланысты. Көптеген адамдар тікелей инвестицияларды салық төлеуден жалтару әдісі деп санаса да, тікелей инвестициялар қорлары әдетте "салықтық мөлдірлігі" бар немесе салық салудан босатылған заңды тұлғалар болып табылады. Бұл дегеніміз, егер инвестиция тікелей активтерге салынса, инвесторлардың салық мәртебесі бұрынғыдай болып қалады және салық төлеуден жалтарудың орнына, инвесторлар қосарланған салық салуды болдырмау арқылы салық ауыртпалығын оңтайландырады. Тікелей инвестициялық қорларды ұйымдастырудың ең қолайлы нысандары тарихи түрде көптеген юрисдикцияларда "ашық" салық мәртебесі бар жауапкершілігі шектеулі серіктестіктер, сондай-ақ олар салықтан босатылған оффшорлық юрисдикцияларда құрылған компаниялар болып табылады.

Тікелей инвестициялардың үшінші артықшылығы-меншіктің тұрақты құрылымы-әдеттегі "кіруден шығуға дейін" тікелей инвестициялар циклі бес жылдан жеті жылға дейін созылатындықтан, олар портфельдік компаниямен ұзақ мерзімді қарым-қатынас орнатуға, нақты бақылауды жүзеге асыруға және компанияның стратегиясын жасауға әсер етуге, сондай-ақ кеңес беру және басқаруды қолдау арқылы нақты жетістік пен өсуге қол жеткізуге тамаша мүмкіндік береді. Осылайша, портфельдік компанияларға тікелей инвестициялар Бизнестің тұрақсыздандыратын және қысқа мерзімді пайдасын көздейтін кейде олар туралы идеяларға мүлдем сәйкес келмейді. Бұл ретте инвестор өзіне алатын жоғары тәуекелдерді және қорлардағы үлестердің жоғары өтімділікке ие еместігін атап өтуі қажет.

Тікелей инвестициялар қарызды қаржыландыруға балама болып табылады. Белгілі болғандай, қазақстандық компаниялар қарыздарының жоғары деңгейімен ТМД-да қаржы дағдарысының және онымен байланысты өтімділік тапшылығының әсерін бастан кешкендердің арасында болды. Тікелей инвестициялар тұрғысынан инвестор тәуекелді инвестициялық алушы компаниямен бөліседі, ал дәстүрлі несие беру кезінде тәуекелдің көп бөлігін несие беруші қарыз алушылар мен олардың кепілгерлеріне береді. Осындай ауытқудың нәтижесінде Қазақстандағы банк секторының алдында үшінші жыл тұрған негізгі сын-тегеуріндердің бірі проблемалық борыштар портфельдерін тану және тазарту болып табылады.

Тікелей инвестициялар қорлары дәстүрлі түрде реттеудің ауыр және қымбат режимін болдырмайтын нысандарда ұйымдастырылады және private equity индустриясын реттеу болашақта күшейтілуі мүмкін болса да, бұл артықшылық қалады. Мысалы, тікелей инвестициялармен айналысатын қорларға қатысты қолданылатын ақпаратты ашуға қойылатын талаптар көптеген компанияларға қолданылатындармен салыстырғанда, мысалы, өзінің қаржылық ақпаратын немесе ірі мәмілелер туралы ақпаратты ашуға қомақты қаражат жұмсауға мәжбүр болған кезде мүлдем мардымсыз. Сол сияқты, барлық реттеуші нормаларды сақтауға арналған тікелей инвестициялар қорларының шығындары дәстүрлі түрде листинг компанияларының тиісті шығындарының аз ғана бөлігін құрайды.

Ең маңызды артықшылығы-бұл капиталдың осындай біріктірілген ресурстары болып табылатын мүмкіндіктің өзі, әсіресе банктік несиелеу едәуір қысқарған және компаниялардың құны күрт төмендеген жағдайда.

Негізгі ойыншылар

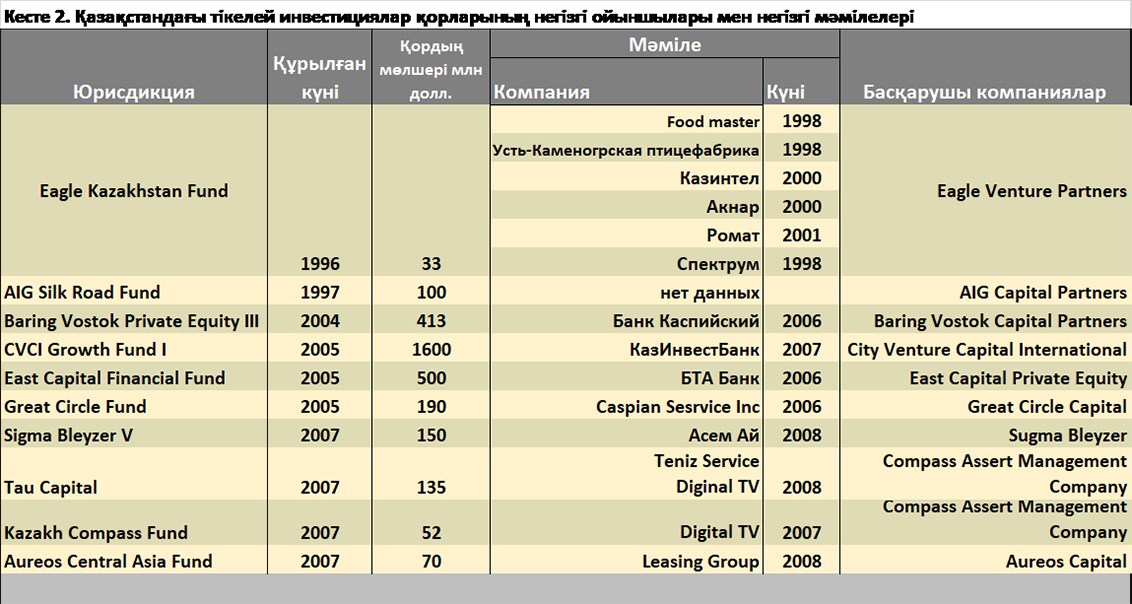

Кесте 2. Қазақстандағы тікелей инвестициялар қорларының негізгі ойыншылары мен негізгі мәмілелері

АҚШ-та (мысалы, Carlyle Group, Kohlberg Kravis Roberts, Blackstone Group немесе TPG Capital), сондай-ақ Еуропада (Apax Partners, Permira, 3i, CVC Capital Partners, Terra Firma, Candover, BC Partners) көптеген танымал Тікелей Инвестициялар қорлары бар. Бір Сан осы компаниялардың мөлшері туралы түсінік бере алады: соңғы бес жыл ішінде он ірі қор 368 миллиард доллардан астам капиталды жинады (кесте. 1).

Бұл институттардың әсері өте зор-олар АҚШ пен Еуропадағы ең танымал компанияларды бір уақытта немесе басқа уақытта басқарды немесе басқарды және көптеген жағынан осы компаниялардың жетістігінің шешуші факторына айналды. 2009 жылы тікелей инвестициялар қорлары 53 жаңа компанияның IPO арқылы 16 млрд доллар тартты, бұл 2008 жылғы 52 мәміле нәтижесінде тартылған 11 млрд доллардан сәл асып жетті2. Жақында "Preqin" баламалы Инвестициялар жөніндегі зерттеу фирмасы жүргізген зерттеу нәтижелеріне сәйкес, тікелей инвестициялардың кірістілігі соңғы бес жылда орта есеппен 17,5% құрады, бұл осы зерттеуде қаралған барлық нарық индекстерінің кірістілігінен асып түсті. Инвестициялардан шыққан кезде жүзеге асырылған сома 2009 жылы орташа есеппен 321 млн долларды, ал сатып алудың орташа құны 100 млн долларды құрады3. Бұл сандар инвестициялаудың басқа әдістерімен салыстырғанда тікелей инвестициялардың тартымдылығы туралы түсінік береді.

Қазақстанда тікелей инвестициялар саласындағы алғашқы әрекеттер 90-шы жылдардың ортасында жасалды, сол кезде Еуропалық Қайта Құру және даму банкі елдегі алғашқы тікелей инвестициялар қорын құрды. Содан бері қазақстандық тікелей инвестициялар нарығына қатысушылар саны тағы бірнеше қорлармен толықтырылды (кесте. 2). Елдегі тікелей инвестициялар индустриясы 2007 жылға қарай қосымша серпін алды, сол кезде Үкімет оны бірқатар инвестициялық ұйымдар арқылы, соның ішінде қорлар қорын құру арқылы қолдайтынын мәлімдеді.

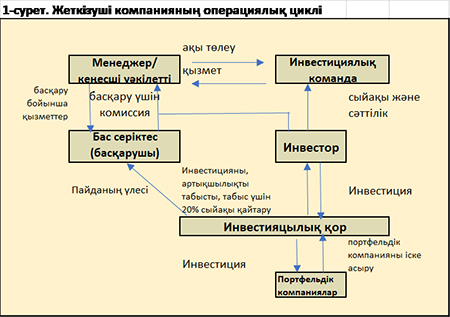

Классикалық тікелей инвестициялар қорының құрылымы

Көбінесе тікелей инвестициялар қорлары (ҚПҚ) жауапкершілігі шектеулі серіктестік түрінде ұйымдастырылады және жабық сипатқа ие (яғни бастапқы жазылу кезеңінде ұсынылатын қатысу үлестерінің шектеулі саны). Белгілі бір шектеулі серіктестіктің нақты құрылымы мен ерекшеліктері осы серіктестік құрылатын юрисдикцияға байланысты. Әдетте, әрбір шектеулі серіктестікке кем дегенде бір бас серіктес (басқарушы) және кем дегенде бір шектеулі серіктес (инвестор) қажет (сурет. 1). Бұл бас серіктес толық жолдас рөлін атқаратын қазақстандық сенім серіктестігіне ұқсас. Басқарушы Қорды басқаруға жауап береді және оның барлық міндеттемелерін өзіне қабылдайды және шексіз жауапкершілік атқарады. Жауапкершілігі шектеулі серіктестер құрылатын қорда инвесторлар ретінде әрекет етеді. Бір немесе басқа инвестордың жауапкершілігі көп жағдайда ол серіктестікке енгізуге келісетін капиталмен шектеледі. Олардың жауапкершілігі шектеулі болуы үшін инвестордың серіктестік істерін басқаруға қатысуы шектеулі, дегенмен кейбір юрисдикцияларда инвесторлар мәртебесін жоғалтпай-ақ шеше алатын мәселелер бойынша ескертулер бар.

Көбінесе қорды басқару міндеттерін басқарушы басқа компанияға – қор менеджеріне береді. Менеджер, әдетте, басқарушымен аффилиирленген және пайдадағы үлес түрінде Қордың инвестицияларын басқарғаны үшін өз сыйақысын, сондай-ақ мөлшері Қордың мөлшеріне байланысты болатын басқару үшін комиссияны алады. Міндеттердің бір бөлігі басқа аффилиирленген тұлғаға – қызмет көрсету туралы шартқа сәйкес сыйақы үшін жұмыс істейтін инвестициялық кеңесшіге де берілуі мүмкін. Сонымен бірге, қор менеджері мен инвестициялық кеңесшінің жұмысы олардың әрқайсысын менеджердің шексіз күшінен оқшаулау үшін ұйымдастырылуы керек, және бүкіл құрылымның "зияткерлік капиталы" олар арқылы жалданатындықтан, менеджер Қордың кез-келген неоффшорлық менеджері мен инвестициялық кеңесшінің өкілеттіктері Қордың неоффшорлық юрисдикцияларда (салық салу деңгейі жоғары юрисдикцияларда) салық салуды болдырмау үшін кеңес беру сипатынан тыс қалмауын қамтамасыз етуі керек.

Көбінесе қорды басқару міндеттерін басқарушы басқа компанияға – қор менеджеріне береді. Менеджер, әдетте, басқарушымен аффилиирленген және пайдадағы үлес түрінде Қордың инвестицияларын басқарғаны үшін өз сыйақысын, сондай-ақ мөлшері Қордың мөлшеріне байланысты болатын басқару үшін комиссияны алады. Міндеттердің бір бөлігі басқа аффилиирленген тұлғаға – қызмет көрсету туралы шартқа сәйкес сыйақы үшін жұмыс істейтін инвестициялық кеңесшіге де берілуі мүмкін. Сонымен бірге, қор менеджері мен инвестициялық кеңесшінің жұмысы олардың әрқайсысын менеджердің шексіз күшінен оқшаулау үшін ұйымдастырылуы керек, және бүкіл құрылымның "зияткерлік капиталы" олар арқылы жалданатындықтан, менеджер Қордың кез-келген неоффшорлық менеджері мен инвестициялық кеңесшінің өкілеттіктері Қордың неоффшорлық юрисдикцияларда (салық салу деңгейі жоғары юрисдикцияларда) салық салуды болдырмау үшін кеңес беру сипатынан тыс қалмауын қамтамасыз етуі керек.

Әдетте, тікелей инвестициялар қорын құру кезінде оның инвесторлары оған белгілі бір мөлшерде капитал салуға міндеттеме алады. Қор қолайлы инвестициялық мүмкіндіктерді тапқан кезде, инвесторлар беруге міндеттелген және әдетте менеджер анықтаған және басқарушы бекіткен компанияларға "портфельдік компаниялар"деп аталатын капиталдың бір бөлігін енгізуді талап етеді. Бекітуді арнайы орган – инвестициялық комитет жүргізуі мүмкін. Инвесторларды ұсынатын Орган консультативтік комитет деп аталады. Алайда, оған қатысу үшін Минималды салым бойынша талаптар бар. Қордың жұмыс мерзімі қордан қорға дейін өзгеріп отырады және әдетте сегіз жылдан он жылға дейін: бастапқы "инвестициялық кезең" төрт жылдан бес жылға дейін, Қор оны қызықтыратын активтерді іздеумен және оларға инвестиция салумен айналысады; қор активтерге иелік ететін екі жылдан үш жылға дейінгі кезең, сондай-ақ Қор өз активтерін тиімді сату мүмкіндіктерін іздеумен айналысатын екі жылдық кезең. Әдетте, қорды жүйелі түрде тарату мүмкіндігін қамтамасыз ету үшін қажет болған жағдайда басқарушының қордың жұмыс мерзімін қосымша екі жылға дейін ұзарту құқығы, сондай-ақ Қор менеджерінің қолданыстағы қор капиталының белгілі бір бөлігін игергеннен кейін жаңа қор құруға қаражат тарту құқығы көзделеді.

Қатынастарды реттеу

Тарихи тұрғыдан тікелей инвестициялар индустриясы өзін-өзі реттеп, қолданыстағы ұйымдық-құқықтық нысандарды қолданғандықтан, оны реттеу үшін ешқандай арнайы заңнама немесе құқықтық кодекстер құрылмады. Оның орнына инвесторлар, менеджер, менеджер және кеңесші сияқты қорлардағы Тараптар арасындағы қатынастар келісімшарттар, негізінен жауапкершілігі шектеулі серіктестікті құру туралы келісім (менеджер мен инвесторлар арасында) және басқару және кеңес беру қызметтерін ұсыну туралы келісімдер (менеджер, менеджер және кез-келген кеңесші арасында) негізінде құрылды. Қомақты қаражат салатын Инвестор қосымша құқықтар ала алады немесе менеджерден екі жақты келісім (side letter) арқылы ақпаратты көбірек ашуды талап ете алады. Мұндай шарттық құқықтар менеджерге немесе менеджерге жүктелген жалпы фидуциарлық міндеттемелерді толықтыра алады. Бұл құқықтар, мысалы, соңғысына өз мүдделерінің клиенттердің (яғни инвесторлардың) мүдделерімен қақтығысуына жол бермейді немесе оларды құпиялылықты сақтауға және өз клиентінің құпия ақпаратын тек осындай клиенттің мүддесі үшін пайдалануға міндеттейді.

Егер инвестициялар көзден салық ұстайтын елдерде жүргізілсе, қосарланған салық салуды болдырмау туралы келісім жоқ не қолданылмайды. Алайда, бұл проблеманы әдетте арнайы мақсаттағы компания арқылы, мысалы, Люксембург кондуиті немесе голландиялық шектеулі серіктестік (besloten vennootschap) арқылы немесе арнайы аралық "фидер" компаниясына қатысу арқылы жеңуге болады. Салық себептері бойынша тағы бір балама параллель қор болуы мүмкін, ол арқылы инвестор негізгі қорды айналып өтіп, портфельдік компанияларға тікелей қатысады. Көбінесе әр түрлі юрисдикциялардағы инвесторлар инвестиция салғысы келетін құрылымдардың формасына қатысты әртүрлі артықшылықтарға ие болады және бұл әрқайсысы рөл атқаратын бірнеше құрылымдардың құрылуына әкеледі. Осындай көп деңгейлі құрылымдарды пайдалану салықтық, құқықтық және корпоративтік сипаттағы ерекше белгілері бар инвесторларға бірыңғай стратегияға қатысуға мүмкіндік береді.

FPI құруға арналған юрисдикциялар

Тікелей инвестициялар қорын құрудың ең танымал юрисдикцияларының бірі-о.Гернси, о. Джерси, Ұлыбритания, Кайман аралдары, Бермуд, Британдық Виргин аралдары, Ирландия, Люксембург және Нидерланды. Олардың дәстүрлі танымалдылығы олардың салықтық бейтараптылығымен, либералды нормативтік-құқықтық базасымен, сондай-ақ ФПИ оларға сене алатын үлкен құпиялылығымен түсіндіріледі. Олардың көпшілігінің аумағының аздығына қарамастан, олар капиталдың үлкен көлемін тартатын маңызды қаржы орталықтары болып табылады. Осылайша, 2008 жылғы 31 желтоқсандағы жағдай бойынша тек Кайман аралдарынан басқарылатын қорлар активтерінің (ФПИ де, хеджфондтарды да қоса алғанда) таза құны 1,693 трлн АҚШ долларын құрады.

2009 жылғы сәуірде "салықтық баспана" жөніндегі жиырмалық тобының саммиті салықтық ашықтығы жоқ және осы мәселе бойынша ынтымақтасқысы келмейтін бірнеше юрисдикцияның "жария" тізімін жариялады, бұл экономикалық ынтымақтастық және даму ұйымының (ЭЫДҰ) оның салықтық баспана тізімін жариялауымен сәйкес келді. Соңғысы барлық юрисдикцияларды сәйкесінше "ақ", "сұр" және "қара" тізімдер деп аталатын бірнеше топқа бөлді. "Қара тізімге" ЭЫДҰ салықтық баспана деп санайтын юрисдикциялар, "сұр" – ЭЫДҰ мақұлдаған ашықтық стандарттарына көшуге келіскен салықтық баспаналар, бірақ оны әлі заңды түрде толық орындамаған, "ақ" – ЭЫДҰ стандарттарына өткен юрисдикциялар кіреді. сондықтан салықтық баспана болып саналмайды. 18 тамыздағы жаңартылған мәліметтерге сәйкес, ЭЫДҰ-ның" қара "тізімінде ешкім қалмады," сұр " тізімінде 9 ел және 4 Қаржы орталығы бар (кесте. 3).

ЭЫДҰ-ның халықаралық ашықтық ережелерін сақтайтын юрисдикциялардың" ақ тізіміне " кіру үшін елге салық ақпаратымен алмасу туралы екі жақты он екі келісімге қол қою қажет. Олар кез-келген мемлекет кез-келген басқа мемлекеттің азаматтары мен заңды тұлғалары туралы қаржылық және салықтық ақпаратты талап ете алатын ресми жүйені жасайды. Бұл ақпарат алмасу салық баспаналарын теріс пайдаланудың алдын ала алмаса да, бұл салық ашықтығын арттыруға ықпал етеді. Айта кету керек, көптеген оффшорлық юрисдикциялар, мысалы, Кайман аралдары, "қара тізімнен" "ақ тізімге" ауысқанына қарамастан, олардың беделіне әлі де көлеңке түседі, әсіресе ірі еуропалық және американдық институционалды инвесторлар тұрғысынан. Дәл осындай ірі институционалды инвесторларға, ең алдымен, олардың ішкі басқару кодекстеріне кейбір оффшорлық юрисдикцияларға инвестиция салуға тыйым салынады, өйткені олардың "салық төлеуден жалтару үшін баспана"ретіндегі беделіне байланысты.

Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі (ҚҚА) бекіткен "қара тізім" соңғы редакциясында 43 юрисдикцияны көрсетеді, олардың арасында Кайман аралдары, о.Гернси (Норман аралдары) және Маврикий Республикасы сияқты тікелей инвестициялар индустриясында танымал аумақтар бар. Осы юрисдикциялардың барлығы 2009 жылғы 2 сәуірден бастап ЭЫДҰ-ның "ақ тізімінде" тұрғанын атап өткен жөн.